Institucional

Melhorias nos processos: Painel interativo divulga dados da Auditoria Interna do IFRS

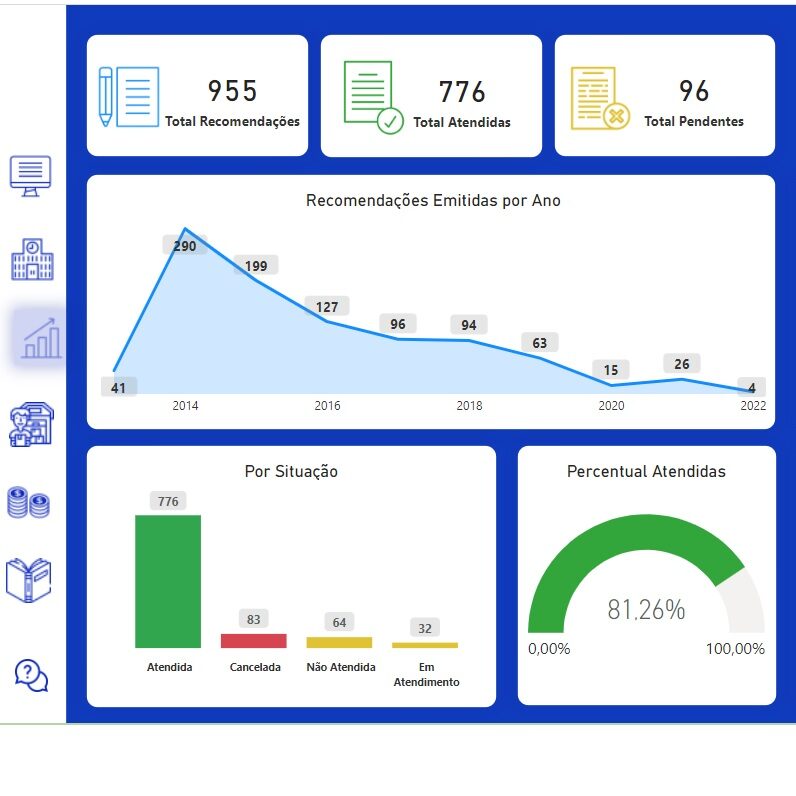

As recomendações emitidas pela Unidade de Auditoria Interna (Unai) do Instituto Federal do Rio Grande do Sul (IFRS) ao longo dos anos podem agora ser acessadas no Painel da Auditoria. Uma ferramenta interativa, o Painel apresenta as recomendações por áreas, por ano e por unidade da instituição, conforme o interesse de quem estiver acessando.

O auditor-chefe do IFRS, William Daniel Pfarrius, explica que o cidadão pode, pelo Painel, fiscalizar gastos públicos e ações implementadas pelos gestores no IFRS. “A Unai espera que o Painel da Auditoria seja mais uma ferramenta que possa contribuir para que a comunidade acadêmica se aproprie do funcionamento do IFRS, entenda as dificuldades enfrentadas pela gestão e possa auxiliar no crescimento do Instituto”, aponta.

As informações são retiradas dos relatórios da Unai e expostas por meio de números, gráficos e textos em uma linguagem que busca ser acessível aos diferentes públicos (estudantes, servidores e comunidade externa).

Sobre a Unidade de Auditoria Interna

A Unai realiza atividades de avaliação e consultoria em todas as unidades do IFRS. O foco está na melhoria dos processos de governança, gestão de riscos e controles internos. Entre os objetivos está garantir a regularidade da instituição, a correta aplicação e utilização dos recursos disponíveis e o cumprimento das disposições legais e regulamentares. “A principal missão da Auditoria Interna é contribuir para a melhoria dos processos e fluxos da instituição, a fim de que ela possa atingir seus objetivos”, explica William.

A Unai foi criada por meio da Resolução Consup nº 055, de 20 de agosto de 2013, e por isso os dados que constam do Painel são a partir desse ano. Saiba mais na página da Unidade no site do IFRS.

> Confira perguntas e respostas sobre a Auditoria e sobre o Painel da Auditoria, em entrevista realizada com o auditor-chefe do IFRS, William Daniel Pfarrius.

1) Maio foi o mês escolhido para a conscientização da auditoria interna. Pode citar alguns fatores que representem para o público a importância desse trabalho? E por que é necessária essa conscientização?

Auditor-chefe do IFRS, William Daniel Pfarrius – Nos últimos anos, evidencia-se uma preocupação crescente em qualificar a prestação de serviços públicos por parte da administração pública, de modo a suprir as necessidades e os anseios da sociedade. A exigência é de maior qualidade nos serviços prestados, além de mais transparência, responsabilidade e adequada prestação de contas da utilização de recursos públicos. O Mês Internacional de Conscientização sobre a Auditoria Interna, criado pelo Instituto Internacional de Auditores Internos (IIA), tem o objetivo de mostrar a importância das Auditorias Internas nesse processo de busca de eficiência, promoção da ética, transparência, integridade e governança na administração pública.

No âmbito do IFRS, o lançamento do Painel da Auditoria representa um momento de aproximação da Unai com toda a comunidade acadêmica, uma oportunidade para apresentar o relevante trabalho executado pela equipe de Auditores do Instituto e reforçar o papel primordial da Auditoria de ser um agente promotor da melhoria da qualidade do serviço prestado à sociedade, afastando a percepção equivocada de Auditoria Interna como órgão responsável apenas por apontar falhas.

2) Na prática, como funciona a Auditoria Interna do IFRS?

Na prática, é realizado um planejamento anual das atividades que serão executadas (Plano Anual de Auditoria Interna – Paint), que é aprovado pela Controladoria-Geral da União (CGU) e pelo Conselho Superior do IFRS (Consup). Nele, são determinadas as auditorias e outras atividades a serem executadas. Esse planejamento é feito com base em uma análise de riscos.

Para tanto, foi elaborada uma Matriz de Riscos, com avaliação dos processos auditáveis pela Unai e também pela gestão, sendo tais processos escalonadas de acordo com seu risco, atribuindo-lhes graus de riscos que podem ser “baixo”, “médio”, “alto” e “crítico”. Esse risco é classificado levando em conta fatores como criticidade, relevância e materialidade.

Atualmente, há 41 processos auditáveis mapeados, divididos entre os macroprocessos das atividades do IFRS: Ensino; Pesquisa, Pós-graduação e Inovação; Extensão; Desenvolvimento Institucional; Administração e Gestão de Pessoas. Em geral, são selecionados dois ou três processos, entre os classificados com maior grau de risco, para serem auditados no ano, conforme a complexidade do tema e os recursos disponíveis para a execução dos trabalhos.

Cada trabalho de auditoria é dividido em quatro etapas: planejamento, execução, comunicação dos resultados e monitoramento das recomendações. Durante a execução dos trabalhos, é feita a coleta e análise de dados, aplicação de testes de auditoria e busca de evidências que fundamentem eventuais achados de auditoria. Tais achados são apresentados à gestão, que se manifesta sobre eles, apresentando justificativas e documentos.

Para a execução das auditorias, são designadas equipes, supervisionadas pelo auditor-chefe, que auditam cada campus e, ao final, emitem um Relatório de Auditoria, que é enviado e apresentado aos gestores, comunicando os principais resultados do trabalho. É importante ressaltar que, desde 2019, com a alteração do Regimento da Unai, a Unidade ampliou a cobertura de seus serviços e passou a auditar todos os campi do Instituto.

Além da avaliação (execução de auditorias propriamente ditas), a Unai também prevê em seu Paint a execução de atividade de consultoria, cujos trabalhos devem abordar assuntos estratégicos da gestão. Esse serviço possui um caráter fortemente preventivo.

Por fim, é relevante mencionar que a Unai também emite parecer sobre a prestação de contas do Instituto e presta suporte às ações de outros órgãos de controle, como a Controladoria-geral da União (CGU) e o Tribunal de Contas da União (TCU).

3) O número de recomendações vêm caindo anualmente. A que se deve essa redução?

Diversos fatores influenciaram essa diminuição. Podemos citar a preocupação da Auditoria em, cada vez mais, emitir recomendações relativas a processos estruturantes do IFRS, capazes de contribuir para o aprimoramento da gestão por meio da correção de falhas e a melhoria dos processos e fluxos do Instituto diretamente relacionados ao alcance de sua missão institucional.

Não que os outros pontos observados não sejam mais tratados com a gestão durante os trabalhos de Auditoria, mas as recomendações têm sido emitidas levando em conta a viabilidade de sua implementação pelo gestor, relevância e custo-benefício de adoção da medida indicada. Além disso, muitas vezes, algumas impropriedades de menor relevância detectadas durante a auditoria são apontadas para o gestor e já prontamente corrigidas, não havendo necessidade de expedição de recomendações.

Outro fator importante para a diminuição da emissão de recomendações é a crescente conscientização dos gestores acerca do papel da Auditoria Interna, adotando as recomendações e corrigindo seus fluxos, de modo a não reincidir em falhas apontadas nos trabalhos de auditoria anteriores. A maior capacitação dos gestores, a crescente profissionalização da administração pública e a preocupação com o atendimento dos normativos vigentes também são fatores que explicam essa redução. É importante salientar que 2020 e 2021 foram anos atípicos em virtude da pandemia e muitas das ações de auditoria previstas não puderam ser executadas.

4) Por que algumas recomendações são citadas como “canceladas” e o que ocorre quando uma não é atendida?

O conceito de “canceladas” está no Glossário do Painel. Basicamente, cancela-se uma recomendação quando houver mudança de entendimento da Auditoria Interna quanto à sua pertinência no contexto da unidade auditada ou quando o gestor assumir o risco (a responsabilidade) pela sua não implementação. Exemplificando, quando é publicada uma nova norma que revoga ou altera algum procedimento antes vigente e que fundamentou a recomendação, cancela-se a recomendação por já não estar de acordo com o ordenamento jurídico. Ainda, o gestor pode entender que alguma recomendação não é possível de ser implementada ou não é conveniente a sua implementação e informa, justificadamente, que não irá implementá-la.

É importante lembrar que as recomendações da Unai não são vinculantes, não obrigam o gestor a adotar o procedimento indicado. Contudo, o acatamento e a implementação das recomendações reflete o comprometimento da gestão com o fortalecimento dos controles internos da entidade e o acolhimento das disposições normativas vigentes. No caso de decidir não atender à recomendação, o gestor aceita o risco associado da ocorrência de um evento adverso que comprometa algum processo e tenha efeito negativo para a gestão, inclusive, podendo ser responsabilizado por isso.

5) O percentual de recomendações atendidas está em torno de 80%. Há alguma meta em relação a esse número?

Recentemente, a Unai implementou seu Programa de Gestão e Melhoria da Qualidade (PGMQ), que tem por objetivo promover a avaliação e a melhoria contínua dos processos de trabalho e dos produtos emitidos, a partir da execução da atividade de auditoria interna no Instituto.

O Programa tem como um de seus objetivos específicos avaliar o desempenho da Unai por meio de indicadores e, um deles, é o atendimento anual de pelo menos 60% das recomendações expedidas. Os 80% do Painel dizem respeito a todo o universo de recomendações já expedidas pela Unai (desde 2013). Clicando em algum ano específico, o Painel apresenta os dados daquele ano e o status de atendimento das recomendações expedidas no período.

Resta salientar que esse indicador depende da ação da gestão, haja vista que a Unai expede a recomendação, mas ela só pode ser contabilizada como atendida quando a gestão implementá-la. Ainda algumas recomendações têm atendimento mais fácil, enquanto outras são mais complexas e difíceis de serem atendidas.

6) O Painel cita valores como benefícios financeiros das recomendações da auditoria, valores recuperados e gastos indevidos evitados. Como são feitos esses cálculos? Podemos citar alguma(s) ação(ões) que tenham gerado esses benefícios?

A contabilização dos benefícios financeiros e não financeiros é feita na Ação de Monitoramento das Recomendações e os valores são informados pela própria gestão, ao informarem se a recomendação foi atendida ou não. Para ser considerada atendida uma recomendação, a gestão deve enviar comprovantes à Unai. A partir desses comprovantes, com os valores explicitados pelo gestor, é feita a contabilização.

É importante mencionar que a contabilização constante no Painel foi feita apenas a partir de 2018, quando a CGU emitiu uma Instrução Normativa disciplinando os critérios e passou a exigir a apresentação desses dados. Portanto, se fosse apresentada uma contabilização financeira desde a criação da Unai (2013), os números certamente seriam muito maiores. As principais auditorias que originaram benefícios financeiros, nos últimos anos, foram os trabalhos em auxílio-transporte e diárias e passagens.

Há que se ressaltar que o foco das Auditorias Internas das instituições de ensino não está em emitir recomendações cujo seus resultados sejam mensurados financeiramente. A principal missão da Auditoria Interna é contribuir para a melhoria dos processos e fluxos da instituição, a fim de que ela possa atingir seus objetivos, quais sejam, qualificar o Ensino, a Pesquisa e Extensão, no intuito de ofertar uma educação, gratuita, pública e de qualidade.